賃貸マンション建設による相続対策の初歩の初歩

超初心者の為の、

賃貸マンション建設による節税対策の初歩

![]()

賃貸マンション建設による相続対策、つまり節税対策は以前からよく行われています。

今後も、節税に関する効果が有る為、節税対策としての賃貸マンション建設はされていくでしょう。

その効果の大きさや内容については、各ケースにより様々です。

しかし、しっかり行えば効果的である事は間違い有りませんので、良い節税対策の選択肢という事に変わりはないでしょう。

さて、賃貸マンションを建設すると、ナゼ相続税が安くなるのでしょう?

既にそれらをされている方や研究・勉強されている方、モチロン専門家の方などは仕組みや内容などについては、ご存知の事と思います。

しかし、今まで関わりの無かった方や、これから考える・検討する方、一部に誤解をされている方の為に、超初心者向け入門用・又は再確認用として、大雑把な仕組みと注意点を解説したいと思います。

なお、超初心者向けという事で、先ずは全体像のイメージ・仕組みをザックリと掴んでもらう為の解説の為、正確な用語や計算、内容では有りません。

また、本記事執筆時点の税制等を基にしていますので、税制改正等が有れば変更される事も有りますので、ご注意ください。

その為、正確な内容等は税理士さんや税務署等、専門家に御確認下さい。

因みになぜ、わざわざ初歩の初歩を解説しようと思ったかと言えば、これだけ世の中に賃貸マンション等の建設による節税策が行われているにも関わらず、仕組み等を一部誤解されている方や、賃貸マンションを建設して節税になった…と安心して、その後はそのままという方も意外に多くいらっしゃるからです。

確かに節税策としては、賃貸マンションの建設は効果的な方法では有ります。

しかし、その効果は未来永劫のものでは有りませんし、その後に色々な策をプラスして行えば、もっと節税になるのに何もせず…という、せっかくの効果を減らしている方やモッタイナイ方がいるのです。

既に節税対策として賃貸マンション建設を行われた方の中には、借入金に対する不安を持ちつつも踏み出した方も多いと思います。

せっかく踏み出した事なのに、その効果を減らしたり、その効果を十分発揮させていない事は、とても残念な事です。

効果を十分発揮させる・更なる効果を発揮させるには、やはりまずは基本をしっかり掴んでいないと、考える事・検討する事は出来ませんので、念の為という意味も含めて解説しようと思った次第です。

あくまで初歩の初歩ですので、どなたかのお役に立つかどうかは分かりませんが、興味のある方は読んでみて下さい。

![]()

まず、相続税の節税が主な目的なのですから、その相続税の事を知らなくてはいけません。

しかし、相続税を計算するのは意外に難しい面も有りますので、今回は計算については解説しません。

詳しい内容や正確な事を知りたい方・確認したい方は、専門家に相談するか専門書等を参考にしてみて下さい。

(念の為。又は参考に。→ 国税庁のホームページ)

今回は、賃貸マンション建設による節税についてですから、ザックリ説明します。

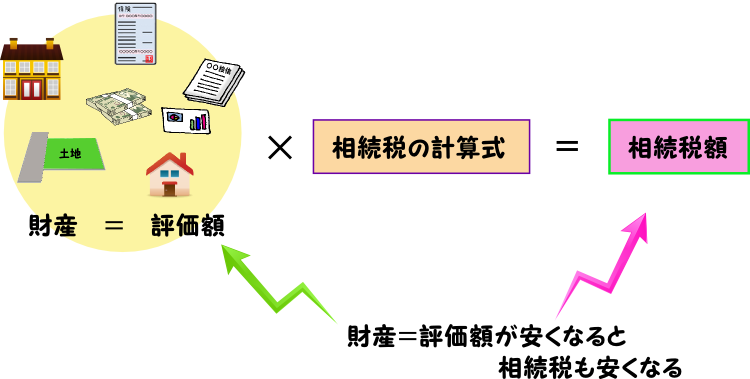

要は、下記の図の様な関係です。

相続税を計算するに当っての、元の財産=評価額が安くなると相続税も安くなる、という関係が基本です。

現金や保険・有価証券、自宅に土地、その他の不動産など基本的には全てが対象です。

図には有りませんが、元の財産=評価額には当然借入金も含みますので、プラスの財産とマイナスの財産全てを合計した額が元になります。

さすがにこれぐらいは、ご存知の方や予想できる方は多いと思います。

しかしその為、あまり考えていない方もいらっしゃいます。

というのは、たまに「借金するから相続税が安くなるんだろう?そんな事ぐらいは知ってますよ!」と言われる方がいますが、これは基本的に間違いです。

まぁ、相続税の表面的な金額だけを考えるなら、あながち間違いとも言えないかもしれませんが、この様に誤解してしまっていると、更なる誤解が生まれる危険が有ります。

それは、単純に借金をしても、相続税は減らないからです。

また、その様に考えていると、節税対策で賃貸マンション建設をしても十分な効果を発揮させたり、効果を増やしたりといった事に考えが繋がっていきません。

その為ここから、賃貸マンションを建設した場合に節税になる仕組みを解説します。

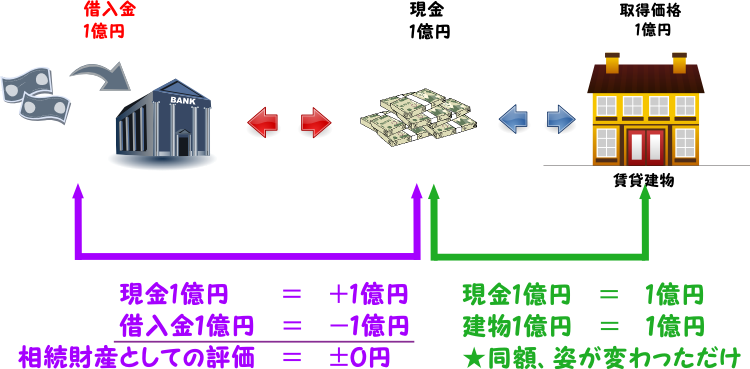

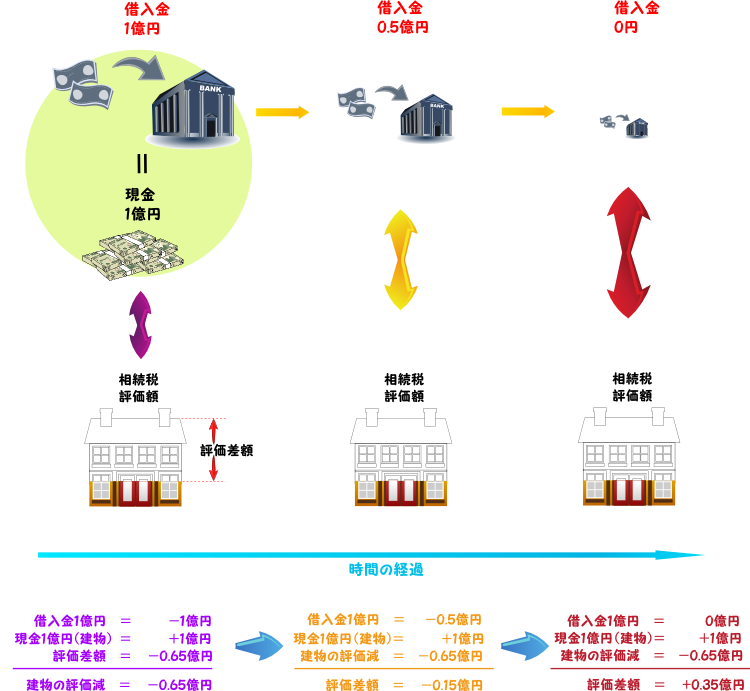

まず、借入をして賃貸マンションを建てた瞬間を考えてみます。

この時・その時点では、実は相続税は減りません。

それは1億円借金をしても、その時点で手元に1億円が有る訳です。

つまり±0です。

そして賃貸マンションを1億円で建てている訳ですから、現金1億円が1億円の建物に姿を変えただけです。

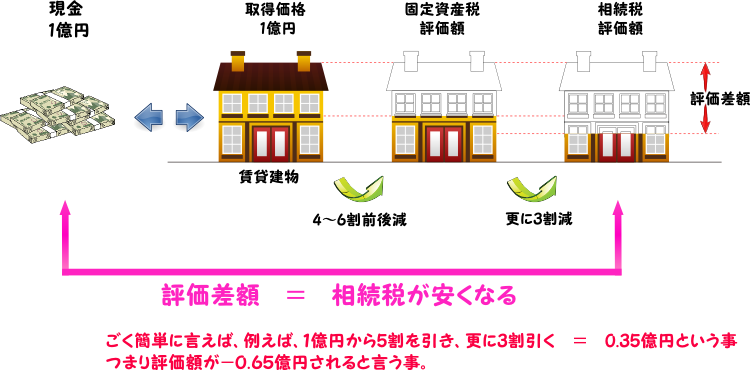

ただし建物は建築した次の瞬間から、その金額=評価額が変わります。

上の方に財産=評価額と書いて有ったと思います。

現金などは金額で、そのまま評価できます。

1億円は、1億円です。

しかし、建物や土地などの不動産は決まりの金額が有る訳では有りません。

その為、何らかの基準を元に計算して、決める必要が出てきます。

それが、土地の場合は路線価などになりますし、建物の場合は固定資産税評価額というものになります。

(今回は全体像を掴んでもらう為の話しなので、シンプルに考える為に土地の評価などには触れません。本来は賃貸マンションを建設すると土地の評価も下がります。)

建物の場合、まずは1億円で建設したとしても、その評価額(固定資産税評価額)は、その建物が建っている市町村などが、建設した費用(取得価格や建物の仕様)等から決める事になっています。

その為、建物の評価額は1億円では有りません。

なぜその額に評価するのかの理由は、複雑で難しい為に割愛しますが、市町村や建物によって多少の違いが有りますが、要は建設費の4~6割程度の額になります。

更に賃貸マンション場合、他人さんが住みますので、その他人さんが住んでいる権利(借家としての権利)を引きます。

(賃貸マンションは自分の持ち物ですが、他人さんが一定の権利を持っているとして、その分安くしてくれると言う事です。)

この他人さんの権利は、基本的に3割となっています。

(ごく一部に、違う場合も有るかもしれません。)

そうすると、現金1億円が約5千万円前後の固定資産税評価額の建物となり、更にそこから3割を引いてくれた約3,500万円の建物(相続税評価額)という事になります。

(あくまで建物の評価額です。価値では有りませんので、誤解無きように。)

つまり、色々と建物を評価していくと結果として、その評価額(計算の元になる財産の金額)が安くなるという事です。

そして、その安くなった評価額の分、相続税が安くなるという仕組みです。

(念の為ですが、“相続税”が安くなるのではなく、“評価額”が安くなるという事をお忘れなく。)

![]()

さて、ココまでは御理解頂けたでしょうか?

ココまでの事で、「いや~、節税になって良かった良かった。」と思っている方は、注意が必要です。

ココからが、大事な所です。

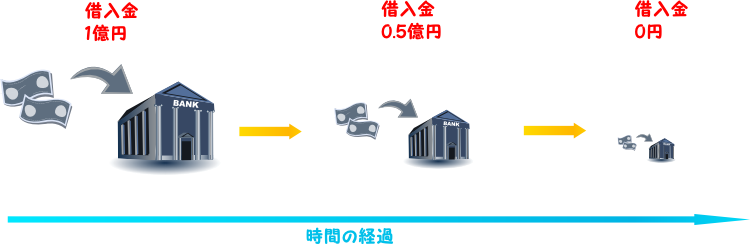

賃貸マンションを建設すると、入居者が住み、家賃収入が入ってきて、借入金の返済を行っていきます。

すると…、借入金は徐々に減ってきます。

賃貸マンションの経営自体については、今回は触れませんので問題無く経営出来ているとします。

当然、図の様に借入金は減ってきます。

そしていつかは、返済が済んでしまいます。

(正確には、減り方は一定では有りません。)

すると、相続税との関係はどうなるでしょうか?

今までの図を、比較しやすいように加工してみます。

年数が経ち、借入金を返済していくと、相続税(評価額)は基本的に上がって行きます。

財産=評価額の中のマイナス財産が減っていくからです。

(全体ではプラス方向になる。)

その為、検討すべき・忘れてはならないポイントの1つは、賃貸マンション建設による節税効果は基本的に経過年数とともに減っていくという事です。

モチロン、上記の図と全く同じという訳では有りません。

今回は、全体像を掴んで頂くためという事で、図などに出てくる以外の項目は触れていませんので、必ず同様の結果になる訳でも有りません。

建物の固定資産税評価額も、経過年数とともに少しずつ下がっていきますし、賃貸マンションからの収入の事に付いても考慮していません。

因みに、賃貸マンションからの収益を大事にためておくと、納税資金になるというプラス面と同時に、財産が増える為に相続税も増えるというマイナス面も有ります。

その為、まったく同じ結果・数値にはなりません。

しかし、基本的方向性は変わりません。

そこにプラスして、相続税は発生した時点の税制や評価額に基づいて計算するものです。

税制が変わったり、路線価など基準となるものが変わったりすれば当然変化します。

これらの事から最初の方に書いた、「その効果は未来永劫のものでは有りませんし、その後に色々な策をプラスして行えば、もっと節税になるのに何もせず…という、せっかくの効果を減らしている方やモッタイナイ方がいる」に、繋がってくるのです。

例えば、その賃貸マンションを建設した土地以外に遊休地がもう無い場合(他に十分な節税策を行う余地・方法が無い場合)には、相続発生のタイミングにより、節税対策の効果が薄い・無いなどの可能性も考えられます。

また、賃貸マンションから得られる収益を、生活費などにすべて使っている場合は別ですが、その得られた収益を元にして多少のコストが掛かっても更なる節税策を行う、というのも一つの方法でしょう。

事前の贈与などによる資産の移転や組み替え、生命保険等の活用など、様々な手法が考えられます。

モチロン、賃貸マンションを建設しなくても、それらのコストが掛けられるなら、同様な手法はとれます。

しかし、節税策の多くはコストが掛かる場合が多いので、おいそれとは出来ないものです。

ですが、そのコストを賃貸マンションが生んでくれていると考えられれば、その賃貸マンション自体の節税効果が薄くなるまでに、次の手を打って節税効果をより高める事や、より確実な節税対策を行う事が出来るのではないでしょうか?

これらを、行う・考えるには、やはり基本的な相続税に関する構造や関係を知っておく・忘れない事が重要なのは、言うまでも有りません。

ましてや、間違った認識をしていると、失敗の元です。

その為に今回は、初歩の初歩として、超初心者向けの入門用、再確認用として、解説させて頂きました。

しかし初歩の初歩ですが、最も重要なポイントでも有ると思います。

ここから考えないと、良い節税策は出来ませんから。

![]()