不動産投資と融資の関係

融資を物差しにして

利回りと価格の関係が見えてくる?

![]()

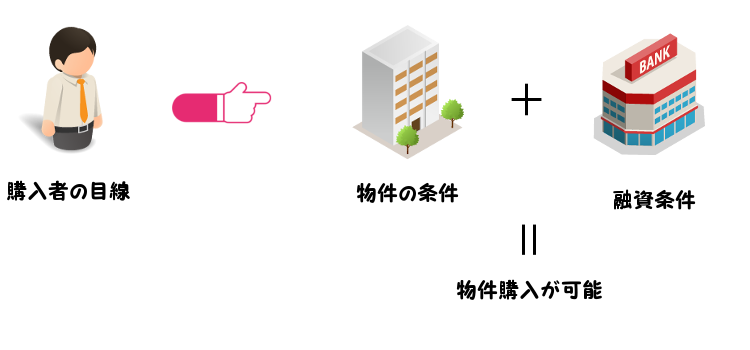

不動産投資として賃貸マンション等を購入する場合、融資を利用する事が多いと思います。

融資を利用してこそ、不動産投資に大きなメリットが有ると言っても良い位の部分も有りますので、ある意味当然の事かもしれません。

そして融資を利用する場合には、その融資条件に付いて細かく検討されるものです。

融資可能額、金利、期間。

しかし、金利や期間などの“項目”としての条件は検討していても、その賃貸事業(物件)と“融資”との関係性は、あまり考えられていないと思っています。

どういう事かといえば、今までの相談の中で、新築の収益物件が良いのか?中古の収益物件が良いのか?という相談と、収益物件を売りたいが条件等はどうだろう?という2つの相談においては、特に融資との関係を考えると、おのずと答えが絞られる事が多いからです。

これは筆者の個人的所感では有りますが、不動産投資をする場合のみならず、所有地にマンション等を建築する場合なども参考になると思いますので、これらの考えについて書いてみたいと思います。

あくまで個人的所感ですので、そんな考えも有るのか…、程度でお考えください。

まず今回の記事の前提条件として、筆者の経験上からのものでは有りますが、一般的な融資とはどうゆうものかの定義をさせて頂きます。

なぜなら実際の個別の融資は、購入予定の物件や購入希望者の属性、金融機関の融資姿勢などの営業方針、行政監督庁の指導や方針などにより千差万別なので、全てに通用する話しをしようとしても、なかできない為です。

また、ここ数年の話しですので、かなり以前や将来は違う場合も有るとも思います。

今回は一般的な融資として、融資期間は最長で30年、又は税法で定める法定耐用年数まで。

融資可能額は、最大で物件価格まで。

金利については、金融機関の判断(条件による)、担保力については個人差が大きい為に考慮しない事とします。

![]()

まず収益物件の新築か?中古か?と言う事に付いてですが、この判断は買われる方の考えや事情・希望によるところがモチロン大きいとは思いますが、そこに融資という事が加わると、選択肢の範囲が狭まる事が有ります。

新築の場合のメリットを融資について言うならば、やはり融資期間が長く出来る可能性が有ると言う事でしょう。

(勿論、期間が短くないと融資してもらえない事例も、あるとは思いますが。)

地域性や物件の違いも有りますが、ここではシンプルに新築で物件価格が1億円、利回りが10%だとしてみましょう。

(なお今回の記事では比較の為、税金や諸経費、その他の収入等は考慮しませんので、ご了承下さい。)

利回りが10%ですから、1億円×10%=1,000万円の年間収入です。

融資期間が30年で1億円の借入、金利については現状(2012年末)もっと低いですが、いちおう3%としてみます。

すると年間の返済額は、約506万円です。

シンプルに、800万円-506万円=494万円の年間収入となります。

(これが高いか安いかは、今回は考慮しません。)

同様に、1億円の借入、金利3%ですが、中古物件の為に築年数から融資期間が15年だったとしたらどうでしょう?

年間の返済額は、約829万円となります。

すると、1,000万円-829万円=171万円の年間収入となります。

この事から、融資期間が長い事は借りる側としてはメリットの1つ、という事が言えると思います。

(期間を短くして早く返す等の話も有りますが、今回は考慮しません。)

収益目的で買われる方が多い為、やはり“利回り”などの数字に目が行きがちですが、よく言われる利回りは表面的なものでしか有りません。

そこから各種の諸経費や税金、そして融資の返済を引いた物が本当の収入です。

この事例については、現実的には中古物件で融資期間が15年という事は、築年数が15~20年程度は経っている事が多いと思いますので、利回りは平均的にもっと高い事が多いと思いますので、この様な事は少ないと思います。

また、この様な違いが有るから新築が良い、と言いたいのでもありません。

中古の収益物件には、中古だからこそ(?)の良さやメリットも有るので、変に捉えないで下さい。

ここで考えて頂きたいのは、融資の期間というものが一般の方が考えるよりも、影響が大きいという事なのです。

しかし、その影響が大きいというのは、何も買った人の収入への影響だけでは有りません。

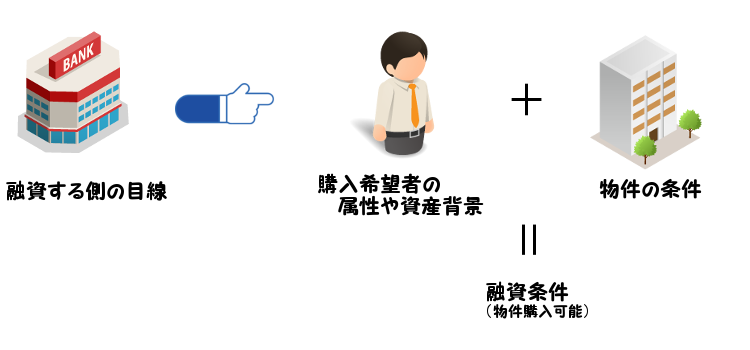

融資をする側・貸す側も、当然、物件=事業内容を精査します。

その上で、リスクを考えて融資条件を決めるのが基本です。

その中では、金利も当然ですが、融資期間も重要な判断です。

貸す側の事情として、融資期間が長くなれば、それだけリスクが高くなる、という事も有る訳です。

そしてシンプルに考える(他の条件は考えない)なら、新築から築年数が経つほど融資期間は短くなる、というのが原則だという事です。

同時に、個人個人で事情や条件が違うので説明しづらいのですが、融資条件はその融資を受ける人の属性や資産背景にも大きく左右されます。

その為、どんなに新築が良い・中古が良いといってみても、その買う人により受けられる融資条件が限られる場合が有るのです。

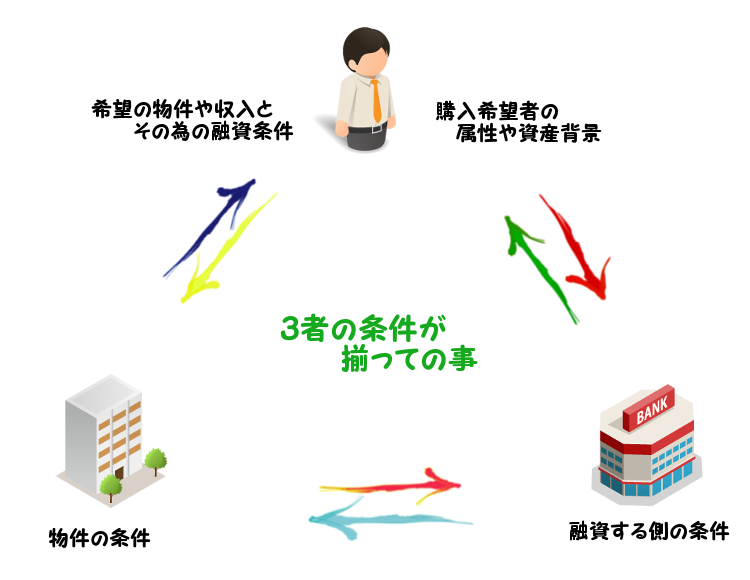

つまり、物件を買う人、融資をする側、そして物件、の3者の条件が揃わないとダメなのです。

3者が揃っての融資条件なのです。

逆に見れば、この中で変えようがないのは、買う人です。

その人が購入希望なのですから。

物件は、探せば別のものが見つかるでしょう。

金融機関も、いくつか探す事は出来るとは思います。

しかし、買う人本人の属性に制約が有る・大きな問題が有る場合などは、金融機関による差はそれ程大きくは無いでしょう。

これらを考えると、その買う人が受けられる融資というものが、だいたい大枠では見えて来る事も有ります。

特に、先ずは融資額です。

資産の少ない人や収入の少ない人に、いきなり何億円も貸す事は、あまり考えられません。

また、同時に長期間貸すのも、貸す側のリスクが高くなりますので、可能性が低くなるでしょう。

そうなってくると、物件の条件の前に買う人の属性などから、融資額がだいたい決まり、融資期間などを考えると、必然的に買う為に探す物件は…、限られてきます。

なぜなら、赤字になる物件や収入には殆どならない物件は買わないでしょうし、そもそも貸す側も融資しません。

この様に考えてみると、新築か中古かといった話しは、どちらも選べる方は悩んでも価値が有ると思いますが、それ以前に自分の属性・条件から、限られた範囲の価格や利回り、築年数などの条件から探さざるを得ない人もいるのです。

あくまで、客観的・大きく平均的に考えての事では有りますが…。

(今回は融資について考える為、自己資金の額等は考慮していません。)

![]()

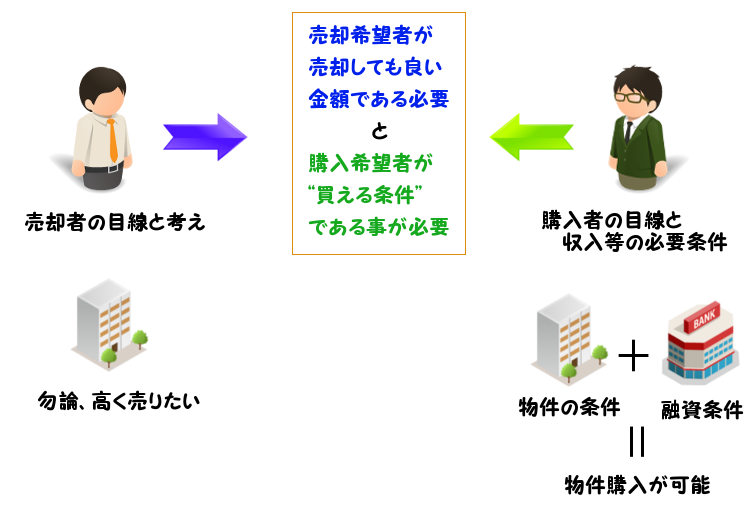

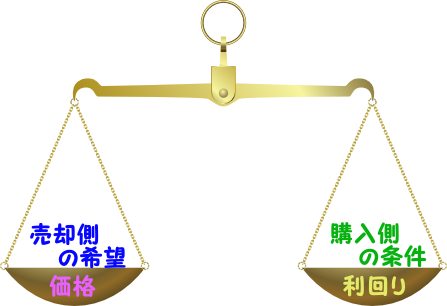

次に、持っている収益物件の売却条件はどうだろう?という事に付いてですが、先ほどの買う人・融資する人・物件の3者の考えから、これも同様に考える事が出来ます。

この場合は、買う人=売却先の人という事です。

売る時には、より高く売りたいのは当然です。

しかし、買い手がいて初めて成り立つ話しですので、“次に買う人が買える物件で有る事”が条件になります。

つまり、次に買う人が融資を受けて買った時に、黒字化できないといけないと言う事です。

モチロン次に買う人が、たまたま属性が良くて融資条件が良い人にめぐり会えたり、現金で買われるケースも考えられる事では有ります。

でも、それ程属性の良い人なら選択肢は沢山あるでしょうから、物件の条件がより求められる事になります。

この場合は、当然利回りです。

利回りを高くするという事は、売却価格を下げるという事です。

これらから考えると、売る側として物件の家賃収入などと築年数から、だいたいの黒字化できる融資条件とはどんな程度か分かる事になります。

同時に、その融資条件(期間・金利・融資額)と家賃収入などの金額から、利回り=売却価格のだいたいのラインもおのずと決まってくるという事です。

例えば、中古の収益マンションで家賃収入が年間500万円とし、築年数等から考えて融資期間が10年と考えれば、どうでしょう?

金利3%で融資期間が10年の場合、融資金額が4,315万円で、年間の返済額が500万円になります。

全額融資を受けて買うと損得無し=収益無しという事になり、その物件価格では物件自体に特別な魅力が無い限り、買ってもらえる可能性は低いとみても良いのではないでしょうか?

因みに、500万円÷4.315万円×100=11.59となり、利回り約11.6%です。

しかし、それでは買ってもらえる可能性が低い為(より広く買ってもらえる人を探す為には)、もっと価格を下げる=利回りを上げる必要が高いといえます。

因みにこの場合で、年間100万円の収入を得るためには、同じく金利3%で融資期間が10年の場合、融資金額が3,452万円で年間の返済額が400万円になりますので、100万円の収入が残せる物件という事になります。

(年間家賃収入500万円-年間返済額400万円=年間手残り収入100万円)

同様に、500万円÷3,452万円×100=14.48となり、約14.5%の利回り物件となります。

4,315万円-3,452万円=863万円の売却価格の差額です。

融資条件を中心に考えると、売り手の方の事も買い手の方の事も、逆算出来てしまいます。

![]()

如何でしたでしょうか?

あくまで、個人的な考えや所感などを元にしたものですが、この様に考える事が出来れば、色々と判断の幅が広がる・初期の判断材料になるのではないでしょうか?

融資というものと、不動産投資=物件の関係を大きな視点で見る事が出来れば、色々と見えてくる事も有るのです。

当然、融資条件などや物件価格等は個別事情ですから、この考えだけで決まるものでは決して有りません。

先程の売却の時の事例でも、あくまで考え方ですし、高く売れるならその方が良い訳ですので、売りに出す時は希望価格で、買い手が見つからない場合に徐々に価格を下げるというのも普通の考えでしょう。

しかしそれらを検討する際には、1つの参考・考える要素にはなると思います。

そして…、お宝物件や掘り出し物の物件を探す手がかりにもなるかも。

世の中に出回っていない物件が魅力的と言われます。

確かにその面は有るとは思います。

しかし、その物件に出会う可能性は?

本当に出回っていない物件?

ナゼ出回っていない物件?

既に世の中に出回っている沢山の物件の中から、自分にとってのお宝物件を探す方が、近道の場合も有るのでは?

実際に、そうして買ってもらった事も、私は有ります。

![]()