相続対策入門(その2)分割時の納税額に注意

分割時の納税額に注意!

と言ってもピンと来ない初心者向けに、

図解してみます。

![]()

先日、あるお客さんの奥さんから「話しを聞いた時は分かるんだけど…、専門用語と数字ばかりが並んでいると結局分からなくなって…。」との話しが有りました。

そこで今回は、相続対策を検討する時には最初に考えないといけない、分割と納税の関係について少しでもイメージとして掴んで頂くために、図解をしてみたいと思います。

初心者向け、数字や専門用語が苦手なかた向けです。

感覚的にイメージできる・捉える事が出来るのが大切だと思いますので、あくまでイメージとしての参考にして下さい。

イメージし易いように、専門用語や細かい計算などは無視していますので、正式な用語や正確な内容では有りませんが、ご了承ください。

正式な事は、税理士さんや税務署等の専門家などに御相談ください。

![]()

2月~3月頃は申告の時期という事も有り、税理士さん等の専門家との打ち合わせや、その申告書類を見る機会も多いと思います。

しかし、今まであまり関わりの無かった方や、これから考えないといけない方にとっては、申告書類やその内容などは、専門用語や数字を理解する所から始めないといけないので、なかなか“要は何なのか?”が掴めない方もいらっしゃると思います。

ましてや専門的な事を、勉強や追求し出すとキリが有りません。

専門家でない限りは、全体像がどうなっているのか?要するに何なのか?という所が理解できるかどうかで、判断が付くか付かないかの分かれ目になると思います。

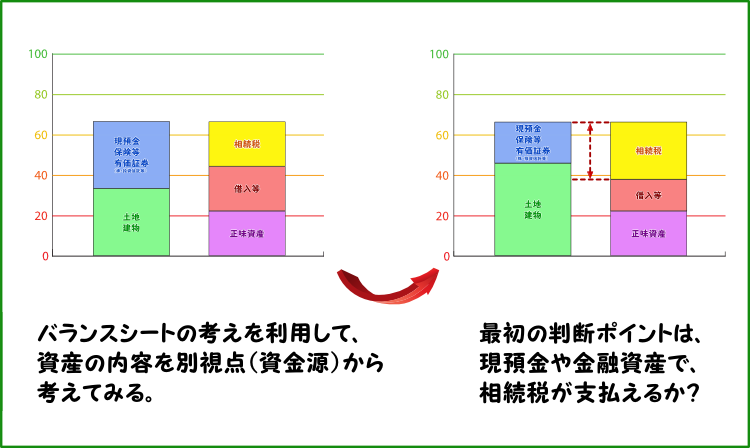

税務や会計の世界で基本となる計算や資料にはいくつかあるのですが、今回はその中の貸借対照表について図解をしてみたいと思います。

それはなぜかと言えば、考え方の基本が、相続対策を考える時に非常に役に立つからです。

因みに貸借対照表とは、決算時点の資産全体の内容を捉えた資料です。

賃貸事業などを行っていて、確定申告している場合は、申告書類の中に有ります。

(つまり、新たに作らなくても既に有る、という事です。)

相続対策を考える事に付いては、以前にも

納税対策…???

初めて相続対策を考える

資産棚卸のススメ

等の記事でも多少書いたのですが、全体像の把握がスタート・第一歩だと思いますし、その全体像の把握に、とても役に立ちます。

“要は何なのか?”“何がポイントなのか?”の最初のスタート地点での理解が、有るのと無いのでは、その後の検討や判断に大きな差が出ます。

その為、要はこういう事か…、という風に掴んで頂ければと思います。

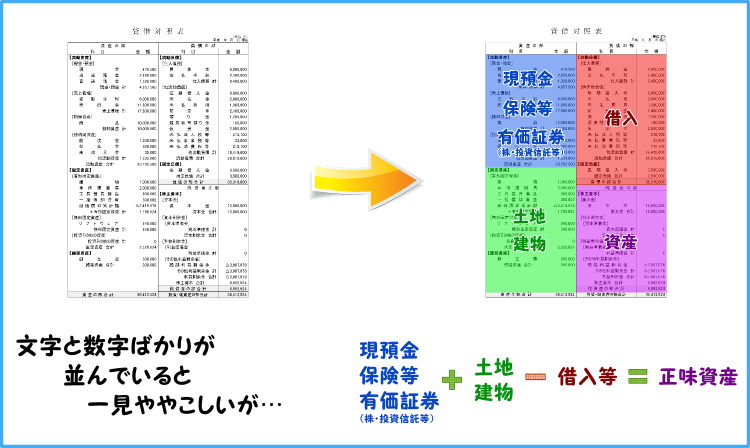

ではまず貸借対照表という物は、決算日時点の資産内容の…、という様な事は、今回は置いておきます。

細かい数字や用語はさておき、上記の図の左側の様な表が貸借対照表です。

様式は違う事も有りますが、内容は同じです。

表の左側に、現金や預金、保険や有価証券、土地や建物等の現状の資産内容が記載されています。

表の右側に、借入金や資本金等が記載されています。

要は、左に資産の現状の姿かたちが、右にその資産の元々の出所が、記載されているという事です。

(他人が出していれば借入金、自分が出していれば資本金といったイメージです。)

(会計上の正式な用語・内容では有りませんので、念の為。)

例えば賃貸マンションを持っているとして、それを融資で買ったなら、左にその賃貸マンションの土地と建物が、右に融資の金額と自己資金を出したならその金額が記載されているという事です。

会計上や税務上の難しい事はさておき、現在の姿かたちと、元の“タネ銭”の出所が左右に分かれているだけなので、基本的には左右は同額になるハズです。

上記の図では、貸借対照表の資産を正味資産と読み替えています。

これは、相続対策などを考える時に分かりやすくする為です。

それ以上の意味は有りません。

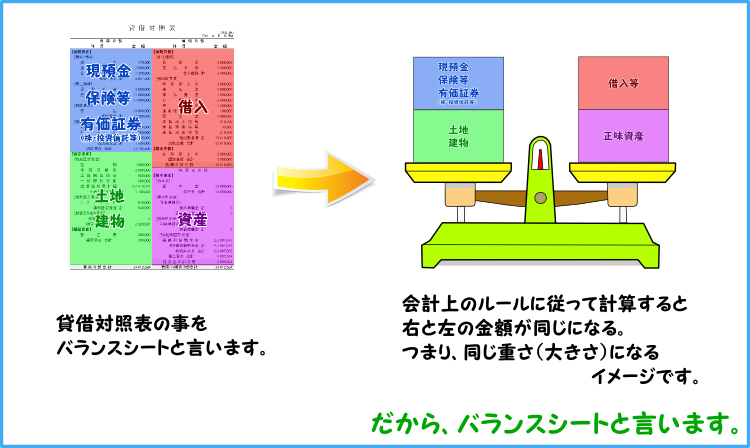

因みに図の様に、左右の大きさ・重さが(本来は)同じなので、貸借対照表の事を“バランスシート”とも言います。

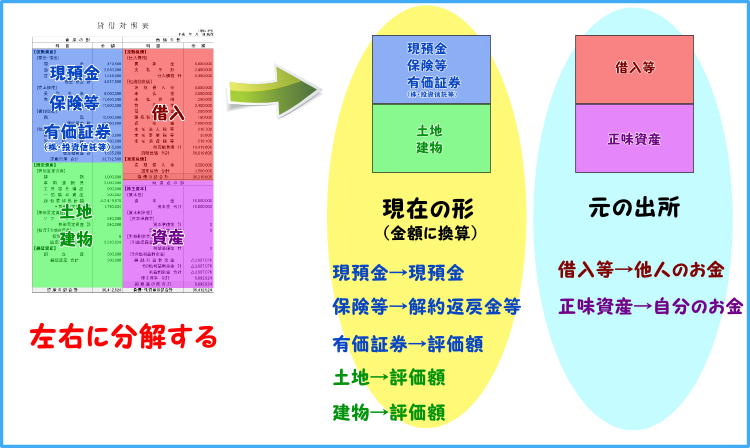

さてここで、もう少しだけ確認の意味で、詳しく見てみます。

基本的な内容は変わりませんが、左右を分けてみます。

会計的な事や税務面では、ここから専門的な事に入っていくのですが、相続対策を考える為なので専門的な事はココまでです。

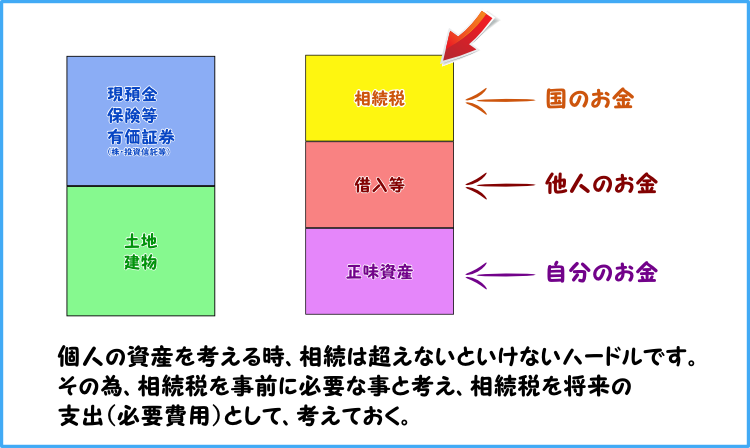

その代り、1つだけ追加します。

それは、相続税です。

資産を子々孫々、家系として継いでいく事を考えるなら、相続は必ず通るハードルです。

その為、今までの貸借対照表の考え方に、相続税を足します。

今、払う物では有りませんし、正確な金額が分かる訳でも有りません。

しかし、将来払う事になるなら、最初から考えに入れておくべきだと思います。

筆者の勝手な考え・こじ付けですが、借入金が他人のお金、正味資産が自分の出した・元から持っていたお金だとすると、相続税は国のお金?、と言えるかもしれません。

(深い意味は有りません。)

そこで、先ほどまでの図に足してみます。

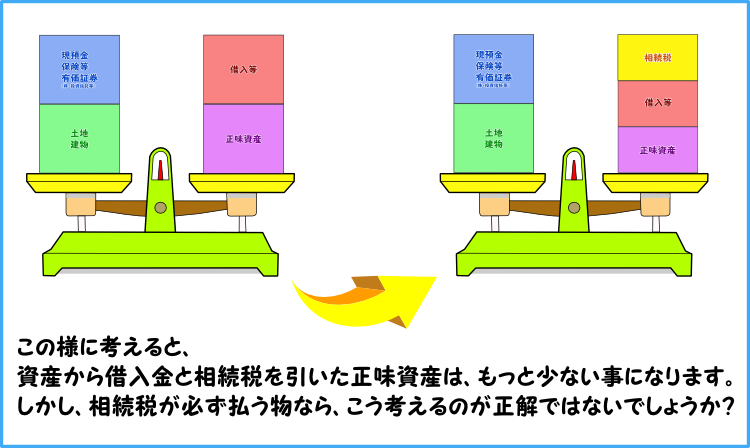

この様に考えてみて、相続対策を考える事に利用します。

あくまで筆者の考えなので正式な物でも何でも有りませんが、この様にイメージできると、ココから色々な事が見えてきます。

まずは、左右が同じだからバランスシートと言いましたが、相続税を含めてバランスする為には内訳が変わります。

先程までの状態から、そこに相続税まで含めて考えると、資産から借入金と相続税を引いた、正味資産は当然減る事になります。

図では分かり易くする為に、各項目の割合(大きさ)はテキトウですが、この割合を掴む事が出来れば、相続対策の方向性が見えて来る事も有ります。

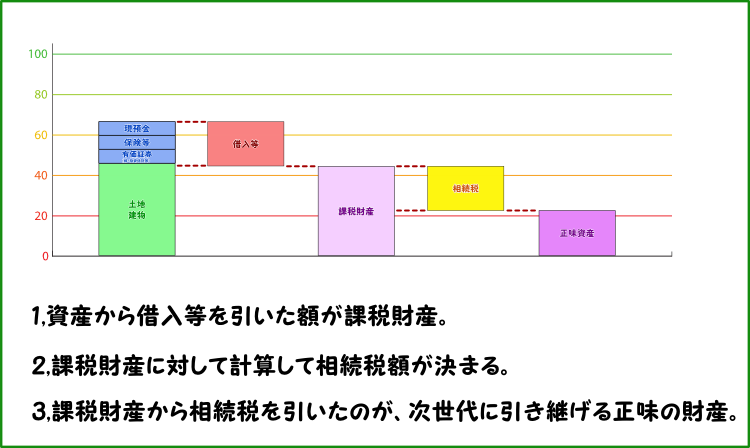

更にここで確認の為に、もう1つ図を出します。

相続税の割合(計算過程)の図です。

先程までの図と、項目の割合(大きさ)は違いますが、確認の為ですので気にしないで下さい。

本当は、こんな単純な形では有りませんが、大まかに言って相続税は課税対象(資産から借入等を引いた額)に対して計算するもので、課税対象より大きくなる事は基本的に有りません。

つまり、金額的な面だけを考えるなら、もらった分以上に払う事は基本的に無いのです。

しかし、それはあくまで金額的な意味だけの事で、実際はそう簡単では有りません。

なぜなら、その金額の今現在の姿かたちは、現金も有り、保険もあり、土地や建物もあり、となっているからです。

更には、分け方の問題や、相続税を支払う為に換金する事の問題が出てくるからです。

まず1つ目は、相続税が金融資産(現預金+保険等+有価証券等)より、多いか少ないかの問題です。

金融資産より多い場合は、不動産を換金して支払う可能性が出てきます。

(今回は、延納や物納、納税猶予等は置いておきます。)

不動産などを残したい・継いで行こうと考えている場合は、これでは問題ですので、何らかの対策の必要性が出てきます。

そして、その割合(大きさ)によって、必要な対策も変わってくるでしょう。

そしてもう1つは、分け方の問題です。

相続人が1人しかいないなら分かり易いのですが、複数人いる場合も沢山あります。

相続税は、もらった財産の割合に応じて支払う事になっています。

財産を半分もらったら、相続税も半分負担します。

財産を3分の1もらったら、相続税も3分の1負担します。

全てを均等に分ける事はあまり有りませんし、何よりその内訳が大事なポイントになります。

(クリックすると拡大します。)

図の相続人Bは、金融資産より相続税が少ないので問題有りません。

しかし、相続人Aは金融資産より相続税が多い為、不動産を換金して支払う必要性が生じます。

元々の全体では、相続税は金融資産より少なったとしても、分割後には分け方によって、多い人と少ない人が出てくる可能性が有ります。

農家の家系や、不動産を沢山持っている家系では、この様な分け方がよくされます。

これは、不動産を分散しない様に、という理由が大きいようです。

分け方の理由はさておき、不動産等は評価額が大きな金額になりがちです。

実際の売却価格と一致している訳でも有りませんので、更に問題です。

遺産分割の際には、金額(評価額)でいくらかが、お互いに分かります。

その為、不動産を受け継がない・少ない相続人の場合には、金融資産が多くなりがちです。

その為、なおさらこの様な事態に陥りかねません。

![]()

如何でしたでしょうか?

専門的な用語や計算は、極力使わずに全体像の把握と問題点を考える際のヒントを、図解してみましたが、参考になりましたでしょうか?

正確には、やはり各項目等の金額の試算や内容の正確な把握が必要ですが、その前に全体像がこの様になっている事が分かった上で、色々な話しを聞いたり検討したりするのと、いきなり専門用語や詳しい事を聞いたりするのでは、理解のし易さが違う方もいるのではないでしょうか?

私自身、誰かに説明する時のみならず、自分で色々と考えたりする時にも、図に書いてみたりしています。

その方が分かり易いし、色々と考えを巡らせ易いからです。

どなたかの参考になれば、幸いです。

![]()